Rekenkamerrapport toegankelijkheid P&C cyclus Doetinchem

3. De P&C-instrumenten

3.1. Feitelijke bevindingen

3.1.1. Opzet instrumentarium

In deze paragraaf wordt uiteengezet hoe de meest recente stukken zijn opgezet. Aan het eind van de paragraaf wordt in zijn algemeenheid gekeken naar de opzet van het instrumentarium.

Kadernota 2022 (Kadernota, 1 juni 2021. Voor 2023 is de kadernota vervangen door het coalitieakkoord)

De kadernota 2022 is opgezet aan de hand van vier paragrafen: beleidsmatige hoofdlijnen, aan- en afmeldingen per programma, corona, en de financiële positie van de gemeente tot 2024. Voor de beleidsmatige hoofdlijnen is een aantal uitgangspunten per programma geformuleerd waar de gemeente op in wil zetten. Voor het programma Sterke Samenleving zijn dit de volgende uitgangspunten:

- Gewoon gezond leven.

- Arbeidsmarktagenda.

- Voorzieningen voor de toekomst.

- Maatschappelijke draagkracht - corona.

- Beperkte beleidsvrijheid en te krappe Rijksbudgetten.

Per uitgangspunt is geformuleerd wat de gemeente de komende jaren wil doen en waar zij op in wil zetten. In de kadernota zijn nog geen budgetten of specifieke doelstellingen gekoppeld aan de uitgangspunten.

Vervolgens worden in de kadernota de ‘aan- en afmeldingen per programma’ weergegeven. Het gaat hier om reguliere afwijkingen, bijvoorbeeld als gevolg van nieuwe wetgeving of door nieuw beleid, afwijkingen op de keuzerichtingen en afwijkingen door corona. Per programma wordt het soort afwijking aangegeven, wat de financiële gevolgen zijn van de afwijking, en of de afwijking structureel of incidenteel van aard is. Ook wordt een toelichting op de afwijking gegeven. In de kadernota 2022 is ook een apart hoofdstuk ‘corona’ opgenomen alsmede een hoofdstuk ‘financiële positie’. Hierin worden de financiële uitgangspunten, het financieel meerjarenperspectief en de vermogenspositie toegelicht. In de bijlage bij de kadernota is een overzicht opgenomen van de risico’s en het weerstandsvermogen.

Meerjarenperspectief Ontwikkellocaties (Meerjarenperspectief Ontwikkellocaties, mei 2022)

Het Meerjarenperspectief Ontwikkellocaties van mei 2022 bestaat uit vijf inhoudelijke hoofdstukken: de uitgangspunten en beleidskaders, de programma’s, de projecten, de financiële prognose en de risico’s. In het hoofdstuk ‘uitgangspunten en beleidskaders’ wordt geschetst welke uitgangspunten centraal staan bij de gemeentelijke grondexploitaties. Het gaat hierbij om parameters (voor o.a. rente en opbrengstenstijgingen), grondprijzen, kaveluitgifte, grondbeleid en de omgevingsvisie. In het hoofdstuk ‘programma’s’ worden voor woningbouw, kantoren, bedrijventerreinen en detailhandel de ontwikkelingen geschetst rondom beleid en de markt. Ook wordt ingegaan op de ambitie van de gemeente op de programma’s en komende ontwikkelingen.

In het hoofdstuk ‘projecten’ worden de huidige grondexploitaties van de gemeente toegelicht, waarna in het hoofdstuk ‘financiële prognose’ wordt gekeken naar de totale omvang van de actieve grondexploitaties. Het MPO sluit af met een hoofdstuk over ‘risico’s van ruimtelijke ontwikkelingen’. In de bijlage van het MPO wordt de stand van zaken van de huidige projecten uiteengezet.

Begroting (Gecorrigeerde begroting 2023, 10 november 2022)

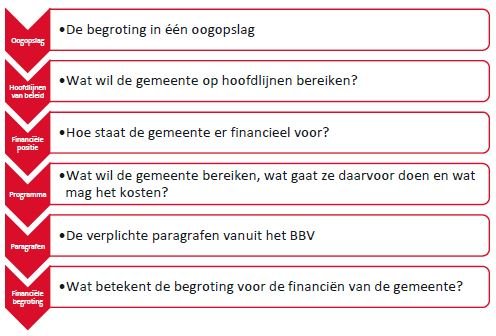

De begroting begint met de begroting in één oogopslag. Hierin zijn de belangrijkste inkomsten en uitgaven opgenomen. De gemeente geeft hierbij aan waar het geld vandaan komt, zoals lokale heffingen of grondexploitaties, en waar het geld naartoe gaat. Voor inwoners is ook opgenomen hoeveel hun woonlasten de komende jaren worden en hoeveel OZB of rioolbelasting zij bijvoorbeeld gaan betalen. De begroting voor 2023 bestaat uit vier inhoudelijke hoofdstukken. Het hoofdstuk ‘hoofdlijnen van beleid’ gaat in op de vier programma’s: Doetinchem 2036, Sociale en Veerkrachtige Samenleving, Aantrekkelijke, gezonde en duurzame Leefomgeving, en Organisatie en Financiën. Hierbij worden de hoofdlijnen van het beleid uiteengezet, maar er worden nog geen concrete doelstellingen of financiën aan gekoppeld. Deze hoofdlijnen van beleid worden sinds de begroting van 2022 opgenomen aan het begin van het stuk. Voor het programma Sociale en Veerkrachtige Samenleving’ zijn de volgende hoofdlijnen opgenomen:

- Door preventie gericht in te zetten, werken we aan ‘positieve gezondheid’ in de wijk.

- Bestaanszekerheid.

Vervolgens worden in het hoofdstuk ‘financiële positie’ op hoofdlijnen het begrotingsbeleid, de financiële positie en het weerstandsvermogen uiteengezet. Hierbij wordt gekeken naar de periode 2022-2026. In het hoofdstuk ‘leeswijzer programma’s’ worden de programma’s uiteengezet voor 2022 aan de hand van vier W-vragen:

- Wat willen we bereiken? (doelstellingen)

- Wat gaan we daarvoor doen? (activiteiten)

- Wie zijn daarbij betrokken? (verbonden partijen)

- Wat mag het kosten? (lasten en baten per programma)

Voor het programma Sociale en Veerkrachtige Samenleving worden de W-vragen als volgt beantwoord voor

doelstelling A, 'we investeren in preventie als basis voor ons sociaal beleid’.

Wat willen we bereiken?

A. 'We investeren in preventie als basis voor ons sociaal beleid.’

Wat gaan we daarvoor doen?

A1. Inzet op voorliggende voorzieningen.

A2. Impuls voor sport, spel en bewegen in de wijk.

A3. Stimuleren initiatieven preventie en gezondheid.

A4. Nieuw beleidskader sociaal domein.

Wie zijn erbij betrokken?

- Buurtplein

- Laborijn

- Sport-ID

- Amphion Cultuurbedrijf

- GGD Noord- en Oost-Gelderland

- Veiligheidsregio Noord- en Oost-Gelderland (VNOG)

- Erfgoedcentrum Achterhoek en Liemers (ECAL)

- 8RHK (Achterhoek) Ambassadeurs.

Wat mag het kosten?

De ontwikkelingen vanuit de eerste en de tweede bestuurlijke monitor worden meegenomen in deze W-vraag. Ook worden de nieuwe aanmeldingen opgenomen in een tabel. De verdere kosten voor dit programma worden uiteengezet aan de hand van de wettelijk verplichte taakvelden vanuit het BBV. Hierbij worden uitgaven, inkomsten, het saldo, de mutaties reserve en het resultaat meegenomen.

In de begroting wordt in de hoofdstukken ‘paragrafen’ en ‘financiële begroting’ een aantal verplichte stukken opgenomen vanuit het BBV, zoals een overzicht van de grootste risico’s in de gemeente en een overzicht van de weerstandscapaciteit. Hierbij wordt bijvoorbeeld gerapporteerd over het totaal aan gekwantificeerde risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen. Bij het weerstandsvermogen wordt gekeken naar een periode van vier jaar. Daarnaast wordt informatie opgenomen over verbonden partijen, grondbeleid, lasten en baten per programma/taakveld, en financiële kengetallen. In de bijlagen worden de risicomatrix en de verplichte beleidsindicatoren opgenomen.

Eerste (7 juli 2022) en tweede (10 november 2022) bestuurlijke monitor

De eerste bestuurlijke monitor van 2022 bestaat uit vijf hoofdstukken: autonome ontwikkelingen en afwijkingen per programma, aanmeldingen vrije keuze voor de begroting 2023 (in verband met het niet opstellen van de kadernota vanwege de verkiezingen), technische begrotingswijzigingen op de programma’s, ontwikkelingen van de financiële positie na de eerste bestuurlijke monitor; en de risicoparagraaf na de eerste bestuurlijke monitor. De tweede bestuurlijke monitor is op eenzelfde manier opgebouwd. De autonome ontwikkelingen en afwijkingen geven de financiële veranderingen ten opzichte van de begroting aan. Hierbij gaat het om bijvoorbeeld ontwikkelingen in Rijksbijdragen, reguliere afwijkingen of afwijkingen door corona. Op de afwijkingen wordt een toelichting gegeven en worden de financiële consequenties uiteengezet. Ook wordt aangegeven of de afwijking structureel of incidenteel van aard is. In het volgende hoofdstuk worden de ontwikkelingen aangegeven in de relatie tussen het Rijk en de gemeente in financiële zin. Ook worden er aanmeldingen uiteengezet waar het bestuur over kan besluiten. De aanmeldingen worden in de eerste monitor geïnventariseerd, waarbij wordt gekeken naar de financiële consequenties. Hierna kunnen de aanmeldingen worden opgenomen in de begroting. De raad besluit vervolgens over de aanmeldingen bij de begrotingsbehandeling. In het volgende hoofdstuk worden technische begrotingswijzigingen besproken die budgettair neutraal zijn, waarna tot slot inzicht wordt gegeven in de financiële positie van de gemeente.

Jaarstukken (Jaarstukken 2021, 7 juli 2022)

Net als de begroting beginnen de jaarstukken met de jaarstukken in één oogopslag. Hierin zijn de inkomsten opgenomen en waar die vandaan kwamen, en wat de uitgaven waren. Ook is het financiële resultaat opgenomen in de oogopslag. Voor inwoners is inzichtelijk wat zij hebben betaald aan woonlasten, zoals OZB en rioolheffing, en hoeveel er per inwoner is uitgegeven aan de programma’s. De jaarstukken bevatten twee ‘boekwerken’: het jaarverslag en de jaarrekening. Het jaarverslag is vooral gericht op de inhoudelijke activiteiten die het voorgaande jaar zijn uitgevoerd. De jaarrekening is vooral gericht op de financiën van het afgelopen jaar. Het jaarverslag is op eenzelfde manier opgebouwd als de begroting, via de W-vragen:

- Wat wilden we bereiken? (doelstellingen)

- Wat hebben we daarvoor gedaan? (activiteiten)

- Wat zijn de financiële resultaten? (taakvelden)

Per doelstelling wordt ingegaan op de stand van zaken. Deze stand van zaken kijkt vooral terug op de activiteiten die binnen de doelstelling zijn uitgevoerd. Hierna wordt gekeken naar de resultaten van de activiteiten. Per activiteit wordt met een groene, oranje of rode indicatie aangegeven hoe het staat met de activiteit. Dit wordt in een toelichting uiteengezet. De indicatie gaat hierbij vooral over de planning: groen betekent ‘volledig gerealiseerd’, oranje betekent ‘proces is in werking gesteld, maar vraagt een langere doorlooptijd’ en rood betekent ‘in het verantwoordingsjaar niet gerealiseerd’. Vervolgens wordt bij de financiële resultaten een overzicht gegeven van de realisatie per taakveld en de verschillen tussen de realisatie en de raming.

In de paragrafen worden de verplichte paragrafen uit het BBV opgenomen, zoals paragrafen over lokale heffingen en grondbeleid. Wat betreft het weerstandsvermogen wordt in de jaarstukken kort gekeken naar ontwikkelingen in de grootste risico’s, maar hier worden geen financiële ontwikkelingen aan gekoppeld. Het overzicht van het weerstandsvermogen uit de begroting wordt dan ook niet teruggepakt in de jaarrekening. In de jaarrekening wordt teruggeblikt op de financiële resultaten van de gemeente. Hierbij gaat het over onder andere incidentele baten en lasten en resultaten van programma’s en taakvelden.

Algemene indrukken

Opzet

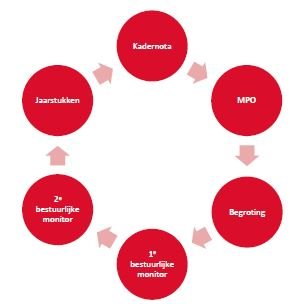

Het P&C-proces van de gemeente is hierna weergegeven.

Figuur 1 laat zien dat de cyclus bestaat uit vijf onderdelen: de kadernota, het MPO (Meerjarenperspectief Ontwikkellocaties), de begroting, de eerste en tweede bestuurlijke monitor, en de jaarstukken. De stukken zijn opgezet op basis van het BBV en de financiële verordening. De begroting en de jaarstukken hebben een vergelijkbare opzet, met dezelfde indeling van de programma’s. Over het algemeen kan gesteld worden dat de stukken vooral veel tekst bevatten; de stukken bevatten beperkt visuele elementen om informatie inzichtelijker te maken. In de stukken is te zien dat de cyclus qua opzet vanaf 2020-2021 een ontwikkeling heeft doorgemaakt. Vanaf deze periode zijn de stukken gestroomlijnder, bijvoorbeeld de beantwoording van de W-vragen in de jaarstukken. Ook worden vanaf die periode hoofdlijnen van beleid opgenomen in de begroting, wat meer duiding geeft aan de ontwikkelingen in de programma’s. Figuur 2 laat zien hoe de indeling van de begroting eruitziet, met een oogopslag, hoofdlijnen van beleid, de financiële positie, de programma’s, de verplichte paragrafen en de financiële begroting.

Verbonden partijen

Verbonden partijen worden op twee wijzen meegenomen in de cyclus. In de begroting worden de verbonden partijen benoemd in de programma’s. Waar relevant, wordt de inzet van verbonden partijen gekoppeld aan specifieke activiteiten. In de bijlage wordt geschetst aan welke programma’s de verbonden partij een bijdrage levert. Ook worden de ontwikkelingen en risico’s bij de verbonden partij kort geschetst en wat de financiële positie is.

3.1.2. Relatie tussen doelen, resultaten en financiën

In deze paragraaf wordt gekeken naar de relatie tussen doelen (doelstellingen), resultaten (activiteiten) en financiën. Dit wordt gedaan aan de hand van het doel A ‘jeugd groeit veilig op en talenten worden benut’ uit het programma Sterke Samenleving uit de begroting en de jaarrekening van 2021, de laatste afgesloten cyclus.

Begroting

In de paragraaf ‘wat willen we bereiken’ worden zes doelstellingen benoemd voor het programma Sterke Samenleving. Bij elk doel wordt een korte toelichting gegeven. Voor doel A ‘jeugd groeit veilig op en talenten worden benut’ wordt gesteld dat de gemeente streeft naar het op laten groeien van jeugd in hun vertrouwde omgeving. Ook streeft de gemeente naar het laten opgroeien van kinderen in een stimulerend klimaat. Dit zou ervoor moeten zorgen dat de jeugd zich maximaal kan ontplooien tot zelfstandige en evenwichtige burgers. Ook zou dit ervoor moeten zorgen dat jongeren zo veel mogelijk deelnemen aan regulier onderwijs. In de toelichting wordt benoemd dat de gemeente zich vooral gaat inzetten op ‘breed’, met een sterke inzet op preventie en het voorkomen van zorg en ondersteuning. Wat betreft preventie wil de gemeente investeren in sport en cultuur en de kwaliteit van onderwijs. Om de onderwijskwaliteit te borgen, wordt ingezet op een sterke infrastructuur in gebouwen, in doorlopende leerlijnen en in de zorg. Hiermee wordt het onderwijs (o.a. het onderwijsachterstandenbeleid) goed ingevuld, om zoveel mogelijk leerlingen een plek te geven op school.

Bij de vraag ‘wat gaan we ervoor doen’ worden activiteiten uiteengezet die gekoppeld zijn aan de doelstellingen. Voor doel A zijn twee activiteiten uitgewerkt, die aansluiten op bovenstaande toelichting bij de doelstelling.

De gemeente wil voor doel A gaan inzetten op:

A1. Het uitwerken en implementeren van de Doetinchemse preventieagenda.

A2. Extra inzet op doorgaande ontwikkelingen voor kinderen door het versterken van de verbinding peuteropvang, basisonderwijs en (preventief) jeugdbeleid.

Per activiteit wordt opnieuw een toelichting gegeven. Hierbij wordt ingegaan op de aanpak van de activiteiten.

Activiteit A2 bestaat uit meerdere onderdelen:

- Extra rijksmiddelen voor de overgang van peuteropvang naar basisonderwijs, voor extra capaciteit, aandacht voor ouderbetrokkenheid, Peuter Zomerspelen, en het versterken van de verbinding tussen jeugd- en gezins-werkers, de peuteropvang en de basisschool.

- Onderwijs-jeugdagenda om de verbinding te versterken tussen het basisonderwijs en jeugdbeleid.

De vraag ‘wat mag het kosten’ wordt ten slotte in zijn algemeenheid beantwoord. De kosten voor het programma

Sterke Samenleving worden benoemd aan de hand van de verplichte taakvelden uit het BBV. Voor het programma

Sterke Samenleving zijn dit de volgende taakvelden.

- Onderwijshuisvesting

- Onderwijsbeleid en leerlingenzaken

- Sportbeleid en activering

- Sportaccommodaties

- Cultuurpresentatie, cultuurproductie en cultuurparticipatie

- Musea

- Media

- Samenkracht en burgerparticipatie

- Wijkteams

- Inkomensregelingen

- Begeleide participatie

- Arbeidsparticipatie

- Maatwerkvoorzieningen (WMO)

- Maatwerkdienstverlening 18+

- Maatwerkdienstverlening 18-

- Geëscaleerde zorg 18+

- Geëscaleerde zorg 18-

- Volksgezondheid

De kosten voor de activiteiten worden dus niet apart opgenomen, maar zijn opgenomen in de kosten voor de individuele taakvelden. Voor aanmeldingen vanuit de kadernota zijn wel aparte gelden opgenomen, maar deze zijn in de tekst niet een-op-een gekoppeld aan een doelstelling of activiteit.

Jaarstukken

In de jaarstukken 2021 wordt dezelfde programma-indeling gehanteerd als in de begroting. Voor de doelstellingen wordt in de jaarstukken een toelichting gegeven op de stand van zaken van de doelstelling. Zo wordt voor doel A ‘jeugd groeit veilig op en talenten worden benut’ teruggegrepen op de preventieagenda. Ook wordt gememoreerd de inzet van middelen voor de overgang tussen peuteropvang en basisonderwijs gememoreerd. Ook voor de activiteiten wordt gememoreerd wat er is gedaan het afgelopen jaar. Dit gebeurt aan de hand van het stoplichtenmodel, dat ook is besproken in §3.1.1. Hierbij wordt toegelicht hoe de activiteit in het afgelopen jaar is ontplooid. Voor activiteit A1 ‘uitwerken en implementeren van de Doetinchemse preventieagenda’ wordt bijvoorbeeld benoemd dat er een opdrachtovereenkomst is ondertekend voor het vormgeven van de agenda. Voor de besteding van de gelden wordt opnieuw gekeken naar de verplichte taakvelden uit het BBV. Hierbij wordt gememoreerd wat er in het begin van het jaar is geraamd, welke wijzigingen zijn doorgevoerd en wat er uiteindelijk is gerealiseerd.

3.1.3. Consistentie

De begroting en de jaarstukken hebben een herkenbare en vergelijkbare opzet. Beide stukken zijn opgezet aan de hand van de W-vragen (wat willen we bereiken, wat gaan we daarvoor doen, en wat mag het kosten’. Ook wordt dezelfde indeling gehanteerd als die van de programma’s. In de begroting wordt teruggekeken op de aanmeldingen vanuit de kadernota. In de jaarstukken worden de financiële wijzigingen vanuit de eerste en tweede bestuurlijke monitor meegenomen. Inhoudelijk wordt in de jaarstukken een overzicht gegeven van de stand van zaken van de activiteiten en de doelstellingen. Er wordt niet gememoreerd wat de originele doelstelling en de activiteiten behelsden vanuit de begroting. Wat betreft financiën wordt teruggekeken op eerdere stukken in de cyclus. Er wordt gerefereerd aan eerdere jaren en stukken.

3.2. Analyse en toetsing aan het normenkader

In deze paragraaf worden de normen getoetst. Dit gebeurt aan de hand van de analyse op de bevindingen uit §3.1, aangevuld met inzichten uit de interviews, de raadssessie en de enquête. De normen worden getoetst en krijgen daarbij een score uit de volgende drie categorieën:

- Aan de vastgestelde norm is volledig voldaan.

- Aan de vastgestelde norm is gedeeltelijk voldaan.

- Aan de vastgestelde norm is niet voldaan.

Instrumentarium

De norm:

- De opzet van het instrumentarium is helder en duidelijk.

- De relatie tussen doelen, resultaten en financiën is helder en inzichtelijk.

- De verschillende P&C-producten zijn consistent en sluiten op een heldere en begrijpelijke manier op

elkaar aan. - Het gehele P&C-instrumentarium voldoet aan de kwaliteitskenmerken (consistentie, relevantie, betrouwbaarheid, vergelijkbaarheid, actualiteit en volledigheid).

De opzet van het instrumentarium is helder en duidelijk

Aan de gestelde norm is geheel voldaan. De opzet van de stukken uit de cyclus volgt de eisen die hiervoor worden gesteld in het BBV en de financiële verordening. Het is voldoende duidelijk dat de stukken bestaan uit een inhoudelijk deel - aan de hand van de programma’s en de W-vragen - en de verplichte paragrafen. Dit maakt dat de opzet van de stukken voldoende helder en duidelijk is. Ook is in de stukken te zien dat de cyclus door de jaren heen is verbeterd. Zo worden elementen als nieuwe ontwikkelingen opgenomen in tabellen in plaats van in alleen tekst. Ook schetst de begroting de hoofdlijnen van het beleid per programma, waarin ook de ontwikkelingen worden meegenomen. Dit geeft meer context bij de doelstellingen die de gemeente stelt.

De relatie tussen doelen, resultaten en financiën is helder en inzichtelijk

Aan de gestelde norm is niet voldaan.

Inzichtelijkheid van doelstellingen, activiteiten (resultaten) en financiën

De doelstellingen en activiteiten zijn helder weergegeven maar zijn beperkt SMART geformuleerd. Dit maakt de monitoring moeilijker. De verantwoording over de doelstellingen en de activiteiten in de jaarstukken is vooral gericht op de activiteiten die zijn uitgevoerd. Daarbij wordt vooral gekeken naar het realiseren van de planning van de gestelde activiteiten. Er wordt beperkt inzichtelijk gemaakt of de activiteiten hebben opgeleverd wat was beoogd. De activiteiten volgen op een logische manier uit de doelstelling, en in de toelichting op de doelstelling wordt voorgesorteerd op de activiteiten die worden uitgevoerd. In de jaarstukken is de relatie minder duidelijk. De stand van zaken van de doelstellingen in de jaarstukken is meer ingericht als een ‘samenvatting’ van de activiteiten. Hierbij is beperkt inzichtelijk gemaakt hoe en in welke mate de activiteiten hebben bijgedragen aan het realiseren van de doelstellingen. De financiële kaderstelling en verantwoording vinden plaats aan de hand van de taakvelden. De taakvelden zijn technisch van aard en daaruit kunnen raadsleden moeilijk opmaken hoe deze zich verhouden tot de doelstellingen en activiteiten. Hierdoor is het lastig voor een raadslid om te doorgronden wát er precies in een taakveld is opgenomen. Een raadslid weet bijvoorbeeld niet welke taakvelden tot welke onderdelen van het sociaal domein (zorg, participatie, jeugd) behoren en kan daardoor niet zien hoe die onderdelen zich financieel ontwikkelen door de jaren heen. Ook zitten de taakvelden op een erg gedetailleerd niveau, wat het stuk lastig te doorgronden maakt voor een raadslid.

Relatie tussen doelstellingen, activiteiten en financiën

De relatie tussen doelstellingen, activiteiten en financiën is beperkt inzichtelijk. De koppeling tussen de doelstellingen en de activiteiten is helder weergegeven in de begroting. De activiteiten volgen logisch uit de doelen. In de jaarstukken wordt de koppeling tussen doelstellingen activiteiten minder helder gelegd, omdat beperkt inzichtelijk wordt gemaakt in welke mate de doelstellingen zijn gerealiseerd door de activiteiten uit te voeren. Ook sluiten de financiën nog niet goed aan op de doelstellingen en de activiteiten. In de stukken is niet opgenomen hoeveel kosten de specifieke doelen met zich meebrengen. Ook wordt in het overzicht van de taakvelden niet duidelijk welke activiteiten hieronder vallen. Hierdoor is zijn voor raadsleden de kosten van specifieke keuzes en acties niet inzichtelijk. Een raadslid kan niet eenvoudig zien wat bijvoorbeeld de kosten van het sociaal domein zijn op jeugd, zorg of participatie in relatie tot de doelstellingen en de activiteiten die daarmee samenhangen.

Daarnaast is ook de bijdrage van de verbonden partijen aan de doelstellingen beperkt inzichtelijk gemaakt in de stukken. De gemeente Doetinchem werkt - vooral in het sociaal domein - veel met verbonden partijen samen, zoals Laborijn en Buurtplein. Hun bijdrage aan de doelstellingen is echter nog niet duidelijk. In de programma’s van de begroting worden de verbonden partijen vooral kort benoemd als partner. Ook in de jaarstukken komt de bijdrage van verbonden partijen aan de doelstellingen beperkt naar voren. Uit een eerder rekenkameronderzoek naar verbonden partijen uit 2020 komt ook naar voren dat de verantwoording over verbonden partijen vooral financieel van aard is (Rekenkamerrapport verbonden partijen, 16 juli 2020). Dit inzicht komt ook naar voren vanuit de raadsleden in dit huidige onderzoek. In het rekenkameronderzoek wordt dan ook benoemd dat een verantwoording over de maatschappelijke effecten van belang is, ten behoeve van de grip van de raad op de partijen. Deze aanbeveling lijkt op dit moment nog niet voldoende te zijn opgepakt.

De verschillende P&C-producten zijn consistent en sluiten op een heldere en begrijpelijke manier op elkaar aan

Aan de gestelde norm is gedeeltelijk voldaan. In de begroting en de jaarstukken worden dezelfde opzet en indeling gehanteerd. Dit maakt dat de stukken herkenbaar zijn voor raadsleden. Echter, in de stukken wordt niet duidelijk gemaakt wát men in de begroting heeft nagestreefd aan doelstellingen en activiteiten. Alleen de stand van zaken - qua planning - van de verschillende activiteiten wordt inzichtelijk gemaakt. Er wordt dus beperkt teruggegrepen op eerdere stukken in de cyclus. Er wordt in de begroting wel verwezen naar aanmeldingen vanuit de kadernota, maar niet op een manier die de verhoudingen tussen de documenten duidelijk maakt. Daarnaast wordt in de stukken beperkt teruggegrepen op eerdere cycli. Hierdoor zijn de meerjarenontwikkelingen in de domeinen beperkt inzichtelijk. Het is daarmee voor raadsleden niet eenvoudig te zien op welke ontwikkelingen wel of niet moet worden bijgestuurd. Een raadslid kan bijvoorbeeld niet zien of uitgaven sterk zijn verhoogd in de afgelopen jaren of juist scherp zijn gedaald. Dit is informatie die een raadslid onder andere nodig heeft om bij te kunnen sturen op de domeinen.

Het gehele P&C-instrumentarium voldoet aan de kwaliteitskenmerken (consistentie, relevantie, betrouwbaarheid, vergelijkbaarheid, actualiteit en volledigheid).

Aan de gestelde norm is gedeeltelijk voldaan. De stukken zijn volledig, betrouwbaar en op een consistente manier opgezet. Dit maakt de stukken herkenbaar voor raadsleden. Echter, in de stukken wordt beperkt gebruikgemaakt van een (inhoudelijke) terugblik naar eerdere jaren of een doorkijk naar volgende jaren. Hierdoor is het beperkt duidelijk wat meerjarige trends kunnen betekenen voor de lasten en baten in de toekomst, maar ook hoe de lasten en baten zich door de jaren heen hebben ontwikkeld. Vooral op het sociaal domein, waarop zich de afgelopen jaren veel ontwikkelingen hebben voorgedaan, is inzicht in trends noodzakelijk om effectief te kunnen sturen.

In de kaderstellende en controlerende stukken wordt beperkt gerefereerd aan specifieke doelen of ontwikkelingen vanuit bijvoorbeeld het collegeprogramma. In de stukken worden de voortgang en de resultaten hiervan dan ook niet inzichtelijk gemaakt. Wat zijn bijvoorbeeld de resultaten van de bezuinigingen in het sociaal domein? Hoe is het collegeprogramma verwerkt in de begroting en wat zijn de resultaten hiervan? Betrokkenen zien verbetermogelijkheden rondom het betrekken van informatie uit data uit onderliggende stukken. Zo kan het dashboard sociaal domein ingezet worden om informatie op te halen - bij onder andere verbonden partijen - over eerdere en toekomstige ontwikkelingen. Van deze informatie wordt in de P&C-stukken nog beperkt gebruikgemaakt.

Betrokkenen zien ook verbeterpunten in de veelheid aan stukken. Alle informatie is beschikbaar maar soms lastig te doorgronden. De risico’s worden bijvoorbeeld meegenomen in de stukken, maar zijn van groot detailniveau. De taakvelden zijn technisch van aard en van een hoog detailniveau, waardoor deze lastig te doorgronden zijn. De taakvelden zijn echter wel de financiële verantwoording van de programma’s en daarmee van groot belang voor raadsleden. Het is dan ook noodzakelijk dat de financiële verantwoording inzichtelijk en helder is. De veelheid aan stukken wordt verder duidelijk doordat de stukken primair bestaan uit tekst. Er wordt beperkt gewerkt met visuele stukken om bijvoorbeeld de ontwikkeling van financiën of het weerstandsvermogen inzichtelijk te maken. Deze ontwikkelingen worden nu gevat in grote stukken tekst. Dit kan ertoe leiden dat de stukken ondoorzichtig worden voor raadsleden.

Raadsleden zouden ook meer inzicht willen verkrijgen in de financiële positie van de gemeente: waar zit nog ruimte, en wat kan de raad hiermee? Dit gaat niet alleen over structurele ruimte in de exploitatie, maar ook over eventuele reserves die gekoppeld zijn aan het betreffende programma. Zij wensen hierin meegenomen te worden door het college; ook de auditcommissie kan hier een rol in spelen. Zo stellen betrokkenen voor dat bij elk programma inzichtelijk wordt gemaakt welke ruimte er bestaat voor raadsleden binnen het programma en hoe deze mogelijk kan worden ingevuld.

Conclusies en aanbevelingen

5.1. Conclusies

5.1.1. Hoofdconclusie

In de hoofdconclusie wordt de hoofdvraag van het onderzoek beantwoord. Deze luidt als volgt:

- In hoeverre stelt de huidige P&C-cyclus de gemeenteraad van Doetinchem in staat doelmatig en doeltreffend te sturen en controleren?

De P&C-cyclus heeft de laatste jaren een positieve ontwikkeling doorgemaakt. Het is zichtbaar dat de cyclus inzichtelijker en leesbaarder wordt. Zo biedt de cyclus meer en meer de informatie die raadsleden nodig hebben om doelmatig en doeltreffend te sturen en te controleren. De gemeente is dan ook al ver als het gaat om het optimaliseren van de cyclus, ook in vergelijking met andere gemeenten in de provincie. Wel zijn er nog een paar kanttekeningen te maken, die hieronder uiteen worden gezet. Daarbij wordt het onderscheid gemaakt tussen het proces en de inhoud.

Het proces van de P&C-cyclus is op orde en alle benodigde informatie is aanwezig. Er wordt samengewerkt tussen de domeinen om de stukken op te stellen en er wordt gewerkt met een inzichtelijke planning. Wel is het proces kwetsbaar, omdat de kennis en kunde nog vooral bij individuele personen ligt die de stukken opstellen. De kennis en kunde is daarmee beperkt geborgd in de organisatie zelf. Daarmee zijn de consistentie in en kwaliteit van de cyclus kwetsbaar.

De inhoud van de cyclus is nog niet voldoende op orde. Zo is de relatie tussen doelen, resultaten en financiën niet goed inzichtelijk. Ook zorgt de wijze waarop de financiële informatie op basis van taakvelden wordt verstrekt ervoor dat raadsleden moeilijk op hoofdlijnen inzicht kunnen krijgen in wat er financieel gebeurt, bijvoorbeeld in het sociaal domein. Verder wordt beperkt inzicht geboden in meerjarige ontwikkelingen, wordt beperkt teruggegrepen op eerdere P&C stukken en is de informatie ten aanzien van verbonden partijen beperkt inhoudelijk van aard. De stukken bevatten veel tekst en de informatie wordt beperkt visueel gemaakt. Hierdoor kunnen de stukken door raadsleden worden ervaren als een ‘muur’ die lastig te doorgronden is.

Hoewel het proces dus op orde is, biedt de cyclus op inhoud nog onvoldoende sturingsinformatie. Financiën is een middel, maar in de kern gaat de P&C-cyclus over het stellen van doelen en het controleren van de realisatie daarvan. Door trends en ontwikkelingen inzichtelijker te maken en een heldere koppeling te maken tussen doelen, activiteiten en financiën kan de cyclus gebruikt worden om daadwerkelijk op hoofdlijnen te sturen op doelen, realisatie en geld. Een aantal van deze verbeteringen zijn een rol van het college, maar de raad heeft ook een eigen verantwoordelijkheid. Zo moet de raad meer dan nu sturen op de opzet en inhoud van de cyclus. Hierbij kan de auditcommissie een belangrijke rol vervullen.

5.1.2. Deelconclusies

In hoeverre is het P&C-proces doeltreffend en doelmatig vanuit het perspectief van de raad?

- Deelconclusie 1: het proces is nu voldoende doeltreffend en doelmatig opgezet, maar het proces is kwetsbaar. Er zijn voor het P&C-proces heldere kaders gesteld met het BBV en de financiële verordening. De doelen van de stukken en de planning van de stukken worden toegelicht in een jaarlijks memo. Dit biedt heldere kaders voor het proces. Het proces vindt plaats aan de hand van de kaders: de inrichting voldoet aan het BBV en de financiële verordening en de planning wordt gehaald. De provincie heeft de afgelopen jaren dan ook positieve besluiten genomen over de cyclus. Het proces is echter kwetsbaar. Het proces is in grote mate afhankelijk van individuele medewerkers, doordat niet wordt gewerkt met een handboek of ander document. De kennis en kunde om de cyclus goed op te zetten en te laten functioneren ligt hiermee bij individuele medewerkers en niet in de organisatie. Wanneer zij weggaan, gaat hun kennis ook verloren. Dit maakt de kwaliteit van de cyclus, en de doelmatigheid en doeltreffendheid daarvan, kwetsbaar.

In hoeverre voldoen de huidige P&C-instrumenten aan de informatiebehoefte van de raad?

- Deelconclusie 2: de koppeling tussen doelen en financiën is niet op orde, waardoor de P&C-instrumenten niet voldoen aan de informatiebehoefte van de raad. De relatie tussen doelen, activiteiten en financiën is het kernelement van de cyclus. Deze relatie is essentieel voor de raad om financiële kaders te stellen en controleren, maar wordt in de instrumenten niet voldoende helder gemaakt. Zo wordt niet voldoende inzichtelijk hoe activiteiten bijdragen aan de doelstellingen en in welke mate deze bijdragen worden gerealiseerd. Ook worden financiën niet direct gekoppeld aan doelstellingen en activiteiten. Daardoor kan de derde W-vraag – ‘wat mag het kosten/wat heeft het gekost’ – door de raad niet voldoende worden beantwoord. De verantwoording over de financiën gebeurt nu aan de hand van de taakvelden, maar deze zijn gedetailleerd en technisch van aard. Voor raadsleden is het hierdoor moeilijk om goed inzicht te krijgen in de financiële gevolgen van (keuzes ten aanzien van) doelen en activiteiten. Ook kunnen raadsleden beperkt zien hoe verbonden partijen bijdragen aan de doelen, omdat deze verantwoording vooral financieel van aard is. Raadsleden hebben tot slot met de instrumenten beperkt zicht op (meerjarige) trends en ontwikkelingen om financiën te kunnen duiden. De informatie hierover is beschikbaar in het dashboard en bij verbonden partijen, maar wordt beperkt tot niet benut in de P&Cinstrumenten.

In hoeverre kan de gemeenteraad aan de hand van dit proces en deze instrumenten/documenten haar kaderstellende en controlerende rol vervullen?

- Deelconclusie 3: de gemeenteraad kan aan de hand van het proces en de instrumenten haar kaderstellende en controlerende raad niet optimaal vervullen. De basis van de cyclus is op orde, en de cyclus is door de jaren heen verbeterd. De stukken zijn opgesteld volgens opzet en zijn herkenbaar en leesbaar voor raadsleden. Raadsleden waarderen ook dat zij goed worden meegenomen door het college en de ambtelijke organisatie. Echter, de raad kan aan de hand van de huidige inrichting van het proces nog niet optimaal haar kaderstellende en controlerende rol vervullen. De informatie is beschikbaar, maar wordt nu niet op zo’n manier gebracht dat de raad er optimaal mee uit de voeten kan. De technische aard van de taakvelden, de beperkte relatie tussen doelstellingen, activiteiten en financiën, de beperkte visuele trends en ontwikkelingen en de beperkte inhoudelijke informatie vanuit de verbonden partijen maken dat de raad nu niet optimaal kan sturen. De raad heeft hierin ook beperkt zelf gestuurd op het proces en de instrumenten. Nu er een auditcommissie is ingesteld heeft de raad nu wel de mogelijkheid om deze rol verder in te gaan vullen. Zo kan de auditcommissie met het college in gesprek over haar informatiebehoefte. Ook kan de auditcommissie een adviesfunctie gaan vervullen richting de raad: waar zit ruimte voor de raad om te sturen op doelen en financiën? Deze rol moet wel verder uitgekristalliseerd worden.

5.2. Aanbevelingen

5.2.1. Aanbevelingen aan het college

Aanbeveling 1: Zorg als college dat de basis op orde wordt behouden en zorg dat deze wordt geborgd in de organisatie met een beknopt handboek

De basis van de P&C-cyclus is op orde, en behoeft geen sterke veranderingen. Wel dient deze goede basis vast te worden gelegd in een beknopt ambtelijk handboek. De kennis en kunde liggen namelijk nog te veel bij individuele personen wat de consistentie in en kwaliteit van de cyclus kwetsbaar maakt. Zorg als college dat in het handboek de planning van de cyclus en de momenten waarop de raad wordt meegenomen worden vastgelegd. Zorg als college ook dat wordt geborgd hoe de informatie vanuit verbonden partijen wordt meegenomen.

Aanbeveling 2: Leg als college een directere relatie tussen doelstellingen, activiteiten en financiën

De P&C-cyclus vormt een essentieel instrument voor de raad om haar kaderstellende en controlerende rol in te vullen. Onderdeel hiervan is dat de W-vragen in logische samenhang worden beantwoord. Daarbij is het noodzakelijk dat raadsleden een heldere relatie zien tussen doelstellingen, activiteiten en financiën. Dit is de kern van financiële kaderstelling en controlering door de raad. In de huidige opzet van de cyclus is deze relatie niet voldoende helder en inzichtelijk, waardoor de raad beperkt wordt in haar invulling van haar kaderstellende en controlerende rol.

Zorg als college dat deze relatie inzichtelijker wordt, door vanuit de doelstellingen en activiteiten naar financiën te kijken: wat vergen (bijstellingen van) doelstellingen en activiteiten aan middelen en wat betekenen de financiële ontwikkelingen voor onze doelstellingen en ambities? Zorg als college dat de beschikbare budgetten en taakvelden worden gekoppeld aan de doelstellingen.

Zorg hiernaast voor een clustering van taakvelden aan de hand van verschillende onderdelen van het sociaal domein. Een voorbeeld hiervan is opgenomen in figuur 1. Een clustering van taakvelden maakt dat raadsleden makkelijk per jaar kunnen zien wat er wordt uitgegeven aan de verschillende onderdelen, zonder hierbij inhoudelijke kennis te hoeven hebben van de taakvelden. Geef als college opdracht voor deze clustering, en verplaats hierbij de overzichten met de taakvelden naar de bijlage. Dit maakt de P&C-stukken transparanter en makkelijker te lezen.

Aanbeveling 3: Geef als college opdracht tot het visueel maken van financiële trends en ontwikkelingen

In de P&C-stukken wordt beperkt gebruik gemaakt van visualisatie van trends en ontwikkelingen. Daardoor is het voor raadsleden erg lastig om inzichtelijk te maken hoe een domein is veranderd en gaat veranderen. Een visualisatie van (meerjarige) financiële trends en ontwikkelingen maakt de stukken inzichtelijker. Geef dan ook als college opdracht tot het visualiseren van financiële trends en ontwikkelingen op de verschillende domeinen. Cluster hiervoor de taakvelden (zie ook bovenstaande aanbeveling).

Hieronder is een voorbeeld opgenomen van de wijze waarop in het sociaal domein financiële ontwikkelingen in de tijd kunnen worden gepresenteerd. Dit is een voorbeeld van een mogelijke visualisatie, maar niet het enige dat visueel dient te worden gemaakt. Een dergelijke exercitie is ook nodig voor het fysiek domein en het bestuurlijk domein. Hiervoor is gekeken naar de begrote (initiële begroting) en gerealiseerde kosten (jaarrekening; lasten minus baten) voor de jaren 2018 tot en met 2023. (Voor de koppeling van taakvelden aan de onderdelen van het sociaal domein hebben we ons gebaseerd op het Iv3-informatievoorschrift gemeenten en gemeenschappelijke regelingen van BZK uit juni 2022. De pijlers bestaan uit de volgende taakvelden: Sociale basis taakveld 6.1 (samenkracht en burgerparticipatie), Buurtplein: taakveld 6.2 (toegang eerstelijnsvoorzieningen), Participatie: taakveld 6.3 (inkomensregelingen), taakveld 6.4 (WSW en beschut werk) en taakveld 6.5 (arbeidsparticipatie), WMO: taakveld 6.6 (maatwerkvoorzieningen), taakveld 6.71 (maatwerkdienstverlening 18+) en taakveld 6.81 (geëscaleerde zorg 18+), Jeugd: taakveld 6.72 (maatwerkdienstverlening 18-) en taakveld 6.82 (geëscaleerde zorg 18-).

| Jaartal | Begroting | Jaarrekening |

|---|---|---|

| 2018 | € 8M | € 10M |

| 2019 | € 9,5M | € 9,8 M |

| 2020 | € 9,5 M | € 9,7 M |

| 2021 | € 9,5 M | € 9,5 M |

| 2022 | € 10 M | |

| 2023 | € 10,5 M |

| Jaartal | Begroting | Jaarrekening |

|---|---|---|

| 2018 | € 12 M | |

| 2019 | ||

| 2020 | ||

| 2021 | ||

| 2022 | ||

| 2023 |

| Jaartal | Begroting | Jaarrekening |

|---|---|---|

| 2018 | ||

| 2019 | ||

| 2020 | ||

| 2021 | ||

| 2022 | ||

| 2023 |

| Jaartal | Begroting | Jaarrekening |

|---|---|---|

| 2018 | ||

| 2019 | ||

| 2020 | ||

| 2021 | ||

| 2022 | ||

| 2023 |

| Jaartal | Begroting | Jaarrekening |

|---|---|---|

| 2018 | ||

| 2019 | ||

| 2020 | ||

| 2021 | ||

| 2022 | ||

| 2023 |

Door ontwikkelingen op deze manier weer te geven, wordt informatie op hoofdlijnen in een oogopslag duidelijker en kunnen raadsleden gemakkelijker trends ontwaren. Met bovenstaande grafiek zien raadsleden in één oogopslag dat de gerealiseerde kosten voor jeugdzorg en WMO (bijna) elk jaar hoger zijn dan begroot. Ook zien raadsleden dat de kosten voor het Buurtplein en de sociale basis relatief consistent blijven, de kosten voor participatie en jeugd stijgen, en dat de kosten voor WMO na een eerdere stijging nu afnemen. Dergelijke informatie is met de huidige opzet (bijna) niet te ontwaren.

Deze informatie biedt raadsleden meer context wanneer zij kijken naar financiën: zijn deze begrote of gerealiseerde kosten in lijn met trends, of wijken ze juist af? Neem dergelijke grafieken voor de domeinen op, en onderzoek of de trends ook kunnen worden vergeleken met soortgelijke gemeenten qua omvang, inwonertal of centrumfunctie.

Aanbeveling 5: Gebruik als college de informatie vanuit de verbonden partijen om trends en ontwikkelingen inzichtelijk te maken

Verbonden partijen hebben een schat aan tactische en operationele informatie. Vooral inhoudelijk gezien hebben verbonden partijen veel zicht op trends en ontwikkelingen op hun domein. Deze informatie wordt wel gebruikt in het dashboard, maar komt beperkt tot niet terug in de P&C-stukken. Door middel van deze informatie kan bijvoorbeeld wel worden gekeken hoe de gemeente ervoor staat, bijvoorbeeld in het sociaal domein, in vergelijking met andere gemeenten.

Voor dit onderzoek is getracht om de trends vanuit het dashboard visueel te maken, maar dit was technisch niet

mogelijk doordat het dashboard niet kon worden ingezien. Wel is het mogelijk om informatie visueel te maken vanuit de gemeentelijke monitor. In de gemeentelijke monitor sociaal domein van de VNG is het mogelijk om trends in een

gemeente te vergelijken met andere gemeenten met een vergelijkbaar inwoneraantal. Neem bijvoorbeeld de volgende informatie op, waarbij de gemeente wordt vergeleken met gemeenten met 50.000 tot 100.000 inwoners:

- Informatie over huishoudens zonder en met zorg en ondersteuning.

- Informatie over inwoners met individuele Wmo-voorzieningen.

- Informatie over jongeren met jeugdzorg-trajecten.

Maak ook inzichtelijk hoeveel personen er worden geholpen vanuit bijvoorbeeld het Buurtplein: hoeveel mensen kunnen alleen verder nadat ze zijn geholpen met informatie of met bijvoorbeeld de hulp van algemene voorzieningen, en bij hoeveel mensen start een zorgtraject? Lariks, de toegang van de gemeente Leusden, maakt dit (als voorbeeld) als volgt inzichtelijk (afkomstig uit het openbaar jaarverslag):

Geef als college opdracht om een dergelijk overzicht ook te maken voor Buurtplein. Maak op deze manier inzichtelijk hoeveel personen ondersteuning nodig hebben of een traject gaan volgen, en hoe zich heeft ontwikkelt in de tijd. Neem voor het inzichtelijk maken van trends en ontwikkelingen vanuit verbonden partijen geen tientallen extra pagina’s op. Focus op drie elementen:

- Hoe ontwikkelt het domein zich inhoudelijk en financieel, nu en de komende jaren?

- Wat betekent dit voor onze doelen en inspanningen, nu en de komende jaren?

- Wat betekent dit voor onze financiën, nu en de komende jaren?

Zo krijgt de inhoudelijke informatie vanuit de verbonden partijen meer een directe plek in de programma’s, dus gekoppeld aan de gemeentelijke doelstellingen. Ga met de verbonden in partijen in gesprek over welke trends en ontwikkelingen van belang zijn voor de toekomst, en welke van belang zijn voor de raad. Bepaal op basis hiervan welke inhoudelijke informatie wordt opgenomen in de cyclus. Veel van de informatie is al beschikbaar, dus dit hoeft weinig extra werk op te leveren voor het opstellen van de cyclus.

5.2.2. Aanbevelingen aan college en raad

Aanbeveling 4: Maak als college de beschikbare financiële ruimte inzichtelijk; Voer als college en raad het gesprek over het invullen hiervan

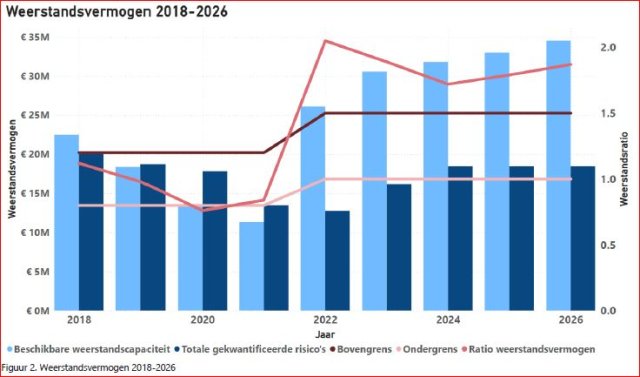

Raadsleden hebben behoefte aan het inzichtelijk maken van de financiële positie. Hiermee krijgen zij meer inzicht in de ruimte die er binnen de begroting bestaat. Dit inzicht komt nog beperkt naar voren in de huidige stukken. Maak als college de weerstandscapaciteit en de financiële ruimte inzichtelijk. Welk deel van de algemene reserve is nodig om de risico’s te dekken, en waar is nog (incidentele) ruimte? Onderstaande grafiek is een voorbeeld van het (verwachte) weerstandsvermogen in de periode 2018 tot en met 2026. Hiervoor is gekeken naar de beschikbare weerstandscapaciteit ten opzichte van de gekwantificeerde risico’s. Ook is inzichtelijk gemaakt hoe de ratio van het weerstandsvermogen zich heeft ontwikkeld, in relatie tot de gestelde boven- en ondergrens.

Met een dergelijke grafiek wordt bijvoorbeeld zichtbaar dat de gemeente Doetinchem een stevigere financiële positie heeft gerealiseerd. Tussen 2019 en 2021 was de weerstandscapaciteit onvoldoende om de risico’s volledig te dekken. In 2020 lag de ratio beneden de ondergrens, en in 2021 net hoger. Uit de grafiek komt naar voren dat de huidige weerstandscapaciteit echter ruim voldoende is. Zo ligt de (verwachte) ratio vanaf 2022 zelfs hoger dan de bovengrens. Dit sluit goed aan op de wens van de gemeente uit de begroting van 2023 om een ruimere algemene reserve aan te houden, vanwege de effecten die de Rijksmaatregelen de afgelopen jaren hebben gehad op de financiën. Deze Rijksmaatregelen maakten dat het financiële meerjarenperspectief van de gemeente de afgelopen jaren grillig verliep. Hierom wil de gemeente meer ‘vlees op de botten’ hebben in de vorm van de algemene reserve (Begroting 2023, 10 november 2022).

Voer als college en raad het gesprek over de financiële ruimte. Is er ruimte voor incidentele investeringen of dient de buffer verder te groeien? Breng daarnaast de structurele ruimte binnen programma’s in beeld. Zijn er posten waarop meerdere jaren achter elkaar sprake is geweest van onderbesteding? Voer als raad en college ook hierover het gesprek: welke keuzes kunnen we maken om structurele ruimte te creëren of in te zetten?

5.2.3. Aanbevelingen aan de raad

Aanbeveling 6: Neem als raad een actieve, sturende rol in bij de opzet en het vormgeven van de cyclus. Benut hiervoor de auditcommissie

De P&C-cyclus staat ten dienste van de raad. De opzet en vormgeving hiervan dienen dan ook aan te sluiten op de behoeften van de raad. Nu stuurt de raad hier beperkt op. Neem als raad een actievere rol, en ga met het college in gesprek over de vormgeving: welke informatie is voor ons belangrijk en hoe kan die informatie overzichtelijk, en zo nodig visueel, worden opgenomen in de P&C-cyclus? Welke informatie willen we ophalen bij verbonden partijen?

De auditcommissie kan hierbij een belangrijke rol vervullen door hierover het gesprek te voeren met college en organisatie. Daarnaast kan de auditcommissie ook een adviesrol gaan spelen voor de rest van de raad: waar moet de raad zich vooral op focussen bij het bespreken van het document? Waar zit ruimte voor de raad om keuzes te maken? Hoe kan de raad de informatie het beste tot zich nemen? Zorg er als raad voor dat de rol en positie van de auditcommissie verder wordt uitgekristalliseerd en neem als raad een actieve en sturende rol bij het laten aansluiten van de cyclus op de informatiebehoefte.